來源:市值榜(ID:shizhibang2021) 作者:王玲 編輯:何玥陽

轉型八年的成績單。

1 尚德線上轉型成效如何?

2 尚德為(wei) 什麽(me) 資不抵債(zhai) ?

3 尚德經營變好了嗎?

2014年,在香港一個(ge) 偏僻的小漁村,一個(ge) 叫歐蓬的中年男人正在靜思問道,他看著漁民們(men) 日複一日的打漁場景,腦子裏想著的是公司的重要轉型。

歐蓬是教育機構尚德的創始人,當時的尚德正站在十字路口,一邊是線下麵授創造了90%的流水,靠麵授日子過得還不錯,另一邊是孵化的在線教育網站嗨學網在不斷虧(kui) 錢,像掉進了無底洞。

靜思問道一個(ge) 禮拜之後,歐蓬回到北京,選擇繼續砸錢打造線上平台。2014年6月,尚德機構宣布停止所有麵授訂單,隻賣互聯網訂單。

壯士斷腕般的勇氣來自於(yu) 歐蓬對於(yu) 教育行業(ye) 未來的判斷,他曾信誓旦旦地說,“尚德機構現在的定位是中國最具活力的互聯網教育企業(ye) ,兩(liang) 三年之後將是中國最大、且用戶最滿意的互聯網教育企業(ye) ”。

時至今日,尚德機構已經轉戰線上近八年。根據2021年財報,尚德機構實現了25.08億(yi) 元營收,也是自2015年以來首次實現全年盈利,但與(yu) 之相伴的是2015年至2021年,過高銷售費用帶來的近30億(yi) 元虧(kui) 損。

那麽(me) ,尚德機構如今的表現能夠襯得上歐蓬當初立下的flag?好不容易迎來的的扭虧(kui) 為(wei) 盈是不是尚德機構的轉折點?是否擺脫了營銷驅動的模式?本文將回答這些問題。

01 轉型8年,資不抵債(zhai)

十幾年前,在熙熙攘攘的北京地鐵,一個(ge) 色彩斑斕的公牛logo,再搭配“學習(xi) 是一種信仰”的廣告語,讓尚德機構幾乎充斥了很多上班族和學生黨(dang) 的記憶。彼時,尚德的課程和大多教育機構別無二致,主要以線下麵授為(wei) 主。

金融危機後,“四萬(wan) 億(yi) 計劃”的到來,讓歐蓬意識到流動性過剩的危機——較高的土地、房租、人工成本勢必會(hui) 給培訓這樣一個(ge) 勞動密集型行業(ye) 帶來影響。

於(yu) 是,尚德機構的故事有了新的方向。2014年,尚德由之前的麵授徹底轉為(wei) 在線教育。時至今日,尚德機構業(ye) 務可以簡單概括為(wei) 招生+賣課。

具體(ti) 來講,尚德機構以在線直播、錄播課程、測驗庫等形式進行授課,收取課程教學的費用。課程的方向分兩(liang) 種,第一種的目的是學曆提升,也就是以學位/文憑為(wei) 導向的課程,第二種則是專(zhuan) 業(ye) 技能提升方向,包括財會(hui) 類考證、導遊、人資之類,也包括一些興(xing) 趣班。

尚德機構通過廣告投放等形式進行招生,如果將學員轉介到其他教育機構,尚德機構可以獲得傭(yong) 金收入。

當然,在線教育服務是尚德機構的最主要收入來源,以2020年為(wei) 例,占比達到98.6%。

轉型線上之後,受益於(yu) 輻射半徑擴大,尚德機構的營業(ye) 收入年年翻倍,2015年至2018年,分別為(wei) 1.59億(yi) 元、4.19億(yi) 元、9.70億(yi) 元和19.74億(yi) 元。

線上教育省掉了場所租賃成本,降低了師生比,不管是錄播還是直播,邊際成本都大幅降低,一旦形成規模,就能帶來更高的毛利率。

很多互聯網平台在起家時,相較於(yu) 盈利,更看重規模,甚至不惜用虧(kui) 損換取市占率,畢竟一旦拿下用戶心智,低邊際成本也就成為(wei) 平台盈利的關(guan) 鍵所在。京東(dong) 、淘寶、美團等互聯網企業(ye) 均是如此。

根據2018年上市以來的財報數據,尚德機構毛利率超80%,超過了典型的高毛利行業(ye) 裏的公司,比如五糧液毛利率75%。

僅(jin) 從(cong) 毛利率來看,在線教育讓尚德賺錢更容易了,但實際上,尚德機構已經連續多年虧(kui) 損。2015年至2020年期間,尚德機構累計淨虧(kui) 損超30億(yi) 元。

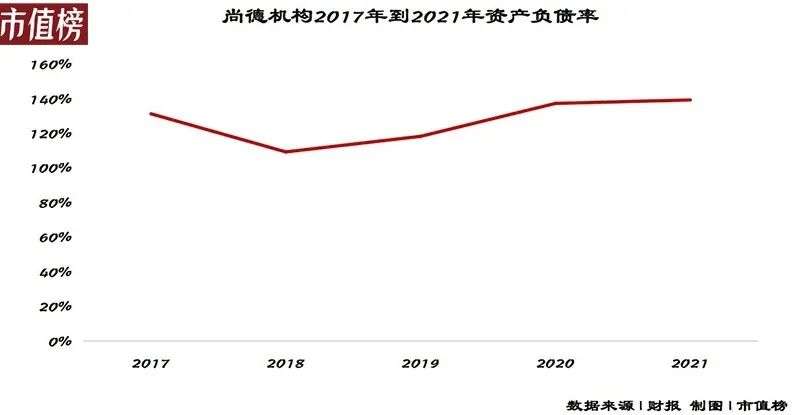

持續虧(kui) 損,也讓尚德機構常年處於(yu) 資不抵債(zhai) 的境況之中。近五年裏,尚德機構資產(chan) 負債(zhai) 率最低的一年發生在2018年,也就是上市募資降低了負債(zhai) 率。截至2021年12月31日,尚德的資產(chan) 負債(zhai) 率接近140%。

虧(kui) 損之下,尚德靠著遞延收入來維持運轉。

遞延收入的產(chan) 生源自於(yu) 教育企業(ye) 的先付費後學習(xi) 模式。尚德的課程周期大多在9到30個(ge) 月,而學費是一次性交清的。

當收取了學費,但授課義(yi) 務尚未履行時,對應的錢款就是遞延收入,屬於(yu) 尚德的負債(zhai) 項目,義(yi) 務履行之後,再轉入收入。

截至2021年12月31日,尚德的遞延收入餘(yu) 額為(wei) 23.5億(yi) 元,而其賬麵上的貨幣資金、受限資金以及流動性較好的短期投資之和為(wei) 8.61億(yi) 元。

也就是說,尚德預收的資金已經用到經營活動中,無法應付一些極端情況,比如大麵積退款,這也是尚德時常被曝出退費難的原因所在。2019年4月,《央視財經》就曝光尚德機構消費者退款難的問題在全國各地均有發生。

此外,尚德機構還出現過偽(wei) 造學員身份、住址等信息誘導其辦理貸款等不規範操作。

尚德機構也親(qin) 口承認平台所存在的黑料。尚德機構2018年赴美上市時就在招股書(shu) 中表示,曾因為(wei) 退費爭(zheng) 議、行政處罰以及在銷售活動中出現不恰當的、誤導性陳述,引起負麵輿論。

上市之後,尚德的增長不再強勁,2019年——2021年,增速分別為(wei) 11.14%、0.45%和13.8%。2021年,尚德收入25.08億(yi) 元,歸母淨利潤2.19億(yi) 元,這也是自2015年以來的首次全年盈利。

收入為(wei) 什麽(me) 增速突然放緩?2021年的扭虧(kui) 為(wei) 盈是否具有持續性?

02 盈利曙光:不靠開源靠節流

2003年,非典時期,歐蓬的培訓生意沒有收入又要交房租,每天睜眼就賠200塊。直到賬上隻剩兩(liang) 千塊時,他賭了一把,把所有的錢在報紙上打了廣告。

“豆腐塊”大小版麵的廣告為(wei) 歐蓬帶來100多人的招生和當年四五十萬(wan) 元的收入,廣告和營銷也成為(wei) 了歐蓬培訓生意裏的重要角色。

報紙廣告、搜索引擎廣告、地鐵廣告、信息流廣告,尚德憑借這些渠道,成功打響名氣。下一步是靠著龐大的銷售隊伍實現客戶轉化。

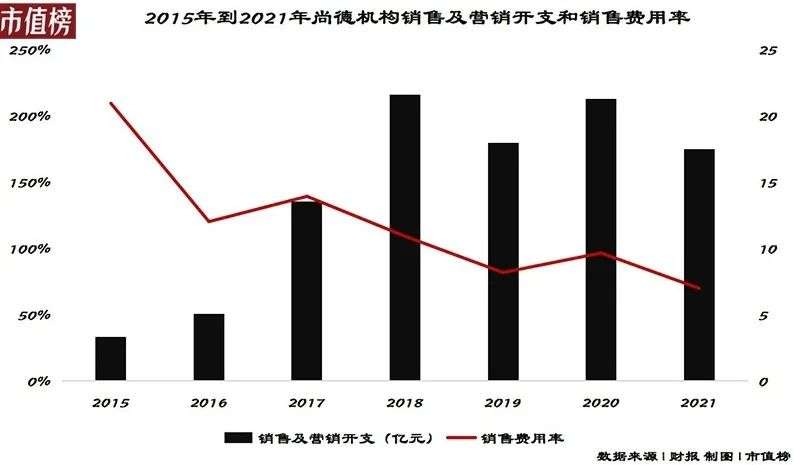

廣告+銷售人員,這兩(liang) 項構成了尚德銷售費用的主要部分,也是尚德難以盈利的原因。2015年,銷售費用占收入的比重超過了200%,也就是投入兩(liang) 塊多宣傳(chuan) ,才得到一塊錢的收入。轉型初期,這就是一門倒貼的生意。

尚德2021年的盈利,也是因為(wei) 收縮了開支,主要是銷售方麵和管理方麵。

先來看,銷售方麵。

2021年,尚德的銷售費用為(wei) 17.48億(yi) 元,占收入的比重已經降至69.72%,這似乎是客戶轉化率變高的一個(ge) 信號。

但先付款後上課的模式讓尚德與(yu) 其他行業(ye) 有所不同,以銷售費用與(yu) 當期新銷售課程而收到的現金(也即財報中的總賬單,指在某一時期內(nei) ,扣除該期間的退款總額後,為(wei) 銷售課程套餐而收到的現金總額)的比值作為(wei) 指標,更能衡量銷售開支花得值不值。

市值榜計算過後,發現這一比值,從(cong) 2018年的67%上升至2021年的88.7%,也就是說,用來營銷和推廣的錢,轉化效率變得越來越低。

再具體(ti) 看,在廣告上的投入帶來的客戶轉化效果越來越差。

2018年—2020年,尚德的營銷效果比,即,營銷支出與(yu) 總賬單的比值分別為(wei) 29.1%,40.2%和46.9%,前者主要是花在廣告上的支出。

正常邏輯下,應當評估營銷效果比,根據評估做出是否削減廣告開支的決(jue) 定。事實上,尚德機構在縮減銷售開支時,總是拿銷售團隊開刀。

招股書(shu) 顯示,2017年底,尚德的員工總數為(wei) 9146人,而銷售人員有7254人。不可否認,無處不在的廣告和電話銷售,是尚德上市前大漲的助力。

2018年上市之後,尚德就進行了一次大裁員,至年底隻剩下3847人,如上文所述,從(cong) 2019年開始,尚德增長大幅放緩,當年銷售費用裏的銷售人員工資支出同比縮減26.9%,相應地,新學員數量減少30.99%。

2021年,對銷售費用的收縮是全方位的,既包括品牌廣告投放的收縮也包括銷售團隊薪酬總量的收縮。

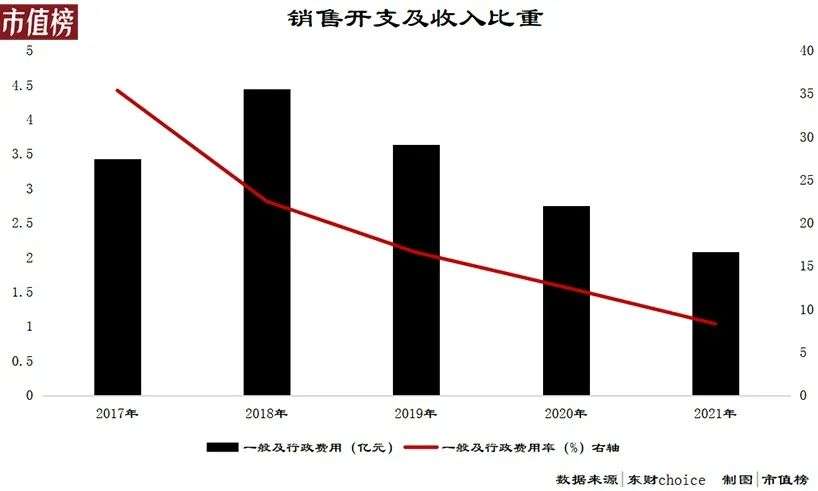

再來看管理費用。

管理費用從(cong) 2018年開始就在減少。2020年,有媒體(ti) 報道尚德機構員工反映公積金由原來的個(ge) 人與(yu) 單位各繳納12%降至5%,尚德回應稱此次公積金繳存比例調整涉及所有員工,包括公司的管理人員。

2021年,尚德的管理費用同比下降24.6%,主要在於(yu) 管理人員薪酬下降。

整體(ti) 來看,尚德轉線上近8年,廣告效果越來越差,2021年通過廣告、薪酬的全方位收縮才實現盈利。但因其並未擺脫“銷售情況與(yu) 銷售團隊規模高度相關(guan) ”的困境,2021年的收縮,或許會(hui) 為(wei) 接下來的收入及總賬單增長埋下隱患。

03 未來會(hui) 更好嗎?

學曆教育是一隻腳在體(ti) 製內(nei) ,一隻腳在市場裏,受政策的影響較大,如部分省份取消了“小自考”,提高了自考的難度,部分高等學校不再接受“專(zhuan) 接本”,以及國家對於(yu) 培訓機構的政策都將給尚德的學曆教育帶來波動。

在尚德的在線教育服務中,非學曆教育占收入的比重經曆了先降後升的過程,2018年以後,變得越來越重要,占收入的比重從(cong) 8.1%提升至2020年的12.2%,2020年,新學員人數占比43.5%。

但專(zhuan) 業(ye) 技能提升類的培訓機構,幾乎每個(ge) 垂直賽道中,都有強悍的對手。

提到考公,大部分人的第一選擇是中公、華圖、粉筆;提到財會(hui) ,大部分會(hui) 優(you) 先想到冬奧、中華、高頓;廚師汽修之類的,新東(dong) 方烹飪、藍翔則更具優(you) 勢。

這就是對用戶心智的占領,對於(yu) 後進入者來說,也是一種壁壘。

同時,每個(ge) 賽道都有不同的目標客戶,比如公務員考試中,國考、省考、市考時間都不一樣,人群分散,客戶的需求也分散,這也就決(jue) 定了職業(ye) 教育機構在拓品時候都需要專(zhuan) 門的人才和投入,想分一杯羹並不容易,比如新東(dong) 方曾先後兩(liang) 次試圖切入公考領域,但都無功而返。

與(yu) 此同時,雙減之後,互聯網公司如字節跳動、有道,乃至原K12教育企業(ye) 都在加碼成人教育賽道,競爭(zheng) 愈發激烈。

再從(cong) 客戶上看,非學曆教育的目標受眾(zhong) 還具備用戶生命周期短、複購率低的特質,偏向一次性消費。想要提高學員數量,擴大市占率,無論是在同質化的學曆教育中拔得頭籌,還是與(yu) 行業(ye) 細分頭部競爭(zheng) ,尚德機構不可避免地陷入與(yu) 同行之間的廣告大戰。

目前的培訓機構或多或少都有退費難、不負責任、虛假宣傳(chuan) 等負麵信息,靠做口碑可以脫穎而出。不過顯然,尚德機構走的不是這條路。

新京報曾報道尚德虛假承諾、話術截殺等招生手段。曾引發熱議的比如尚德虛假承諾學員報名可補錄學籍事件。事實上,北京自考筆試報考時間是固定的,不存在補錄一說,尚德卻做出了“尚德機構連接自考辦係統,通過尚德可進行係統補錄”的承諾。

再比如,忽悠學員轉報專(zhuan) 業(ye) 。尚德的慣用手段是不管學員想報什麽(me) 專(zhuan) 業(ye) ,先答應下來,等學員掏錢後,再各種遊說學員,選簡單好考拿證快的專(zhuan) 業(ye) 。至於(yu) 含金量和就業(ye) 麵則不是他們(men) 考慮的範圍。

即使尚德從(cong) 現在開始,一心提高教學質量和服務品質,積攢口碑也是長周期的事。

從(cong) 短期來看,尚德機構即將麵臨(lin) 的是收入乏力。

財報顯示,2021年,尚德機構遞延收入為(wei) 23.48億(yi) 元,而2018年到2020年遞延收入分別為(wei) 32.86億(yi) 元、32.28億(yi) 元、30.24億(yi) 元。

不管是一年內(nei) 能轉成收入的,還是一年以後才可慢慢轉為(wei) 收入的,都在減少。更直接的是,尚德預計2022年第一季度收入在5.9—6.1億(yi) 元之間,同比下降12.1%—15%。

教育是一個(ge) 慢行業(ye) ,轉型擁抱線上的尚德確實用互聯網思維給自己帶來了知名度和不俗的營收。但長遠來看,教育機構能走多遠始終要靠內(nei) 容質量說話,高舉(ju) 高打的營銷風格並不會(hui) 給企業(ye) 長遠利益帶來太多正麵影響。

參考文獻

[1]《尚德教育美股IPO,殺手歐蓬的傳(chuan) 教士生意》,伟德1949娱乐;

[2]《尚德教育歐蓬:“黑暗森林”背後的反叛者》,伟德1949娱乐;

[3]《營銷費用13億(yi) ,研發費用3000萬(wan) :尚德教育,別刷屏了》,市界;

[4]《職業(ye) 教育迎風口,但不意味著它好做》,資本偵(zhen) 探;

[5]《先手後勁兼得,誰占領了成人教育的先機》,深響