來源:市值榜(ID:shizhibang2021),作者:武占國,編輯:丁蕾蕾

認清差距,才能抹平差距

1954年,一枚氫彈在比基尼島爆炸,4年後,以研究壓倒性優(you) 勢技術為(wei) 目標的美國國防高級研究計劃局成立。

後來在該機構的主導下,互聯網、全球定位係統相繼開發完成,再到後來,這些技術的大規模軍(jun) 轉民,拉開了美國互聯網產(chan) 業(ye) 的投資熱潮。

自那時開始,美國的信息技術產(chan) 業(ye) 就已經走在了全球前列。接下來的幾十年裏,從(cong) 計算機係統到手機係統、再到雲(yun) 計算底層基礎設施,美國一直占據這種領先地位。

以雲(yun) 計算為(wei) 例,雖然中國市場在近年來發展迅猛,但IaaS市場規模仍落後於(yu) 美國——根據Statista數據,美國公有雲(yun) IaaS市場在2020年達到290億(yi) 美元,是中國的2.6倍;根據麥肯錫數據,2018年約60%的中國企業(ye) 沒有使用雲(yun) 計算,而美國這一比例為(wei) 30%。

再進一步,這種差距在以IaaS為(wei) 基石的SaaS產(chan) 業(ye) ,也體(ti) 現得很明顯:

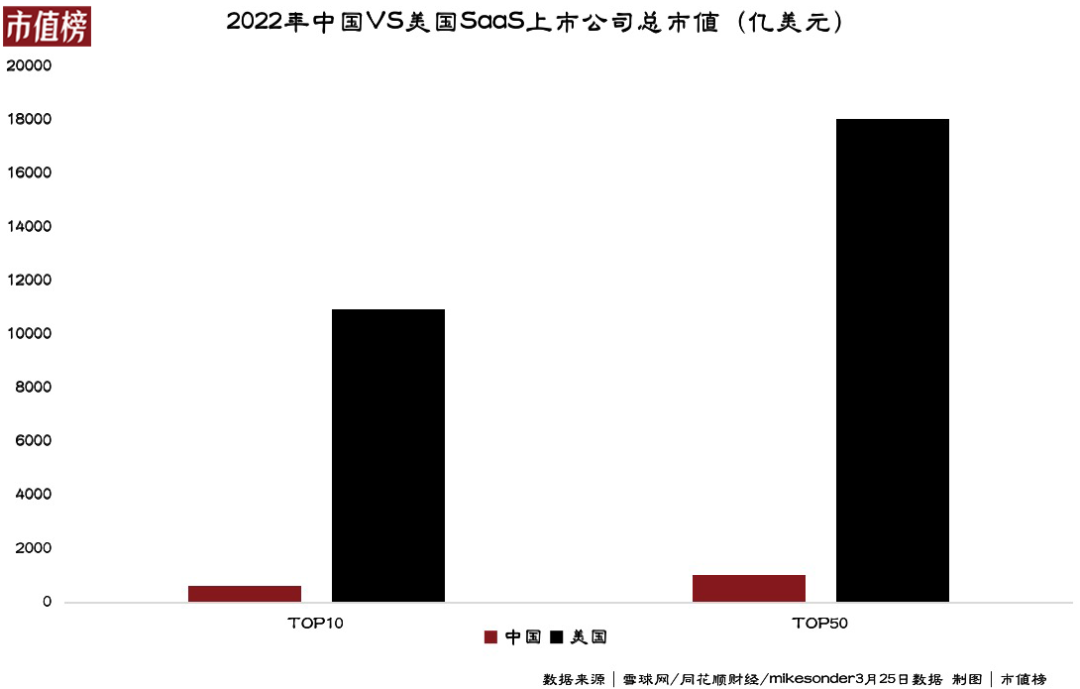

到2022年底,中國SaaS市場規模隻是美國市場規模的8.3%,兩(liang) 國排名前10的SaaS上市公司市值相差17倍;

國內(nei) 上市軟件企業(ye) 中市值最高的公司金山辦公,與(yu) 美國市值排第一的SaaS上市公司Adobe,市值差了5倍。

認識到這種差距,有助於(yu) 我們(men) 更好地抹平這種差距。本篇文章,市值榜聚焦SaaS產(chan) 業(ye) ,試圖回答以下問題:中美SaaS產(chan) 業(ye) 差距有多大?差距從(cong) 何而來?

01 中美SaaS產(chan) 業(ye) 差距,可能比你想象的大

從(cong) 源頭寫(xie) 起。

1979年,首款文字處理軟件WordStar在美國誕生,1983年,微軟推出文字處理軟件MS-Word。而到了1988,金山創始人求伯君才花了500多天,敲了10幾萬(wan) 行代碼,研發出了WPS,創立了金山公司。

差距當然不隻體(ti) 現在時間上。WordStar誕生前的1971年,美國第一台真正個(ge) 人計算機——Kenbak-1誕生,這同時意味著基於(yu) 個(ge) 人電腦的操作係統Dos係統的誕生,後來在美國個(ge) 人電腦市場的良性競爭(zheng) 中,操作係統也從(cong) Dos變成了微軟的Windows和蘋果的Mac os。

而中國市場由於(yu) 沒有自主的操作係統,長期以來,在軟件行業(ye) 競爭(zheng) 中,都相對被動。

這也是為(wei) 什麽(me) ,盡管WPS早期巔峰時曾占據國內(nei) 90%以上的市場份額,但隨著Windows取代Dos(WPS早期基於(yu) Dos開發),Office辦公軟件反而成了勝者。

時至今日,作為(wei) 國內(nei) SaaS辦公軟件的代表、上市軟件企業(ye) 中市值最高的公司,金山辦公的市值一直維持在2000億(yi) 左右。而美國市值排第一的SaaS上市公司Adobe市值高達2000億(yi) 美元,換算成人民幣市值超過1萬(wan) 億(yi) 。

差距,是被一步一步拉大的。而且,這種差距也不僅(jin) 僅(jin) 是兩(liang) 家企業(ye) 的差距,而是整個(ge) SaaS產(chan) 業(ye) 的縮影——中國SaaS企業(ye) 和美國SaaS企業(ye) ,無論是在市場規模層麵,還是在市值方麵差距都不小。

從(cong) 市值來看,中美兩(liang) 大市場的SaaS公司在資本市場的表現,差異明顯。

2022年,中國SaaS排名前10的上市公司總市值約612.2億(yi) 美元,美國排名前10的上市公司總市值超過萬(wan) 億(yi) 美元,為(wei) 10963.2億(yi) 美元,總市值相差了17倍。

再將統計範圍擴大,2022年中美排名前50的上市公司總市值,也相差了17倍左右。

再來看市場規模,中美兩(liang) 大市場的差距也很明顯。美國是中國的12倍。

到2022年底,美國公有雲(yun) SaaS市場規模已達980億(yi) 美元,而中國公有雲(yun) SaaS市場規模隻有570億(yi) 元人民幣,規模隻是美國市場規模的8.3%。

全球主要50國中,從(cong) 企業(ye) 收入規模來看,SaaS企業(ye) 創收最多的是美國,占約65%的市場份額,中國隻占2%。

舉(ju) 個(ge) 例子,去年金山辦公的收入隻有38億(yi) 元,遠不如微軟Office 的170億(yi) 美元的收入。支撐金山辦公SaaS化的金山雲(yun) ,去年也是虧(kui) 損26.58億(yi) 元。

再將眼光聚焦到全行業(ye) ,更常態的是,中國很多SaaS企業(ye) 都不賺錢,據市值榜統計,港股SaaS上市企業(ye) 中有一半是虧(kui) 損狀態。雖然美國SaaS企業(ye) 也有前期虧(kui) 損,但是並不影響投資機構對他們(men) 前景的看好,紛紛給出了更高的市值。

此外,SaaS在美國已滲透到各行各業(ye) ,整體(ti) 滲透率高達70%,而中國滲透率隻有15%左右,也就是說美國100家企業(ye) 有70家會(hui) 用到SaaS服務,而中國隻有15家。

02 能打的SaaS企業(ye) 太少了?

在很多領域,中國都已經是全球最大的市場,這往往意味著更多的企業(ye) 數量、更活躍的商業(ye) 氛圍。

但很多人可能不知道,在全球範圍內(nei) ,擁有SaaS企業(ye) 數量最多的是美國,它占了全球企業(ye) 數量的53.4%。做個(ge) 對比,中國占比隻有2.6%。

不過,數量少本身不是問題。美國大部分SaaS企業(ye) 成立於(yu) 1999年後,在曆經8~10年的成長,很多企業(ye) 成功上市。國內(nei) 目前以SaaS為(wei) 主要盈利模式的企業(ye) 較少,上市SaaS企業(ye) 數量也較少。

關(guan) 鍵在於(yu) ,能打的SaaS企業(ye) 太少了。

第一,中國很多SaaS企業(ye) ,在供給端缺乏能和客戶業(ye) 務深度融合的標準化產(chan) 品。

國內(nei) 很多SaaS企業(ye) 的交付更聚焦在成交上,而不是打磨產(chan) 品上。他們(men) 對交付的理解,也大多停留在IT層麵。

他們(men) 講的最多的一句話就是:反正客戶初始部署,不需要花多少錢,先給客戶上吧,產(chan) 生實際業(ye) 務和增量,次年續費,產(chan) 生訂閱,如果沒有,客戶覺得也花不了多少錢。

對於(yu) 較大的客戶,國內(nei) 龍頭SaaS企業(ye) ,交付大多僅(jin) 僅(jin) 是定製化開發,而沒有提供標準化產(chan) 品的能力。以成交為(wei) 目的定製化開發,雖然從(cong) 某種程度解決(jue) 客戶的需求,但是很難幫助客戶解決(jue) 業(ye) 務中的痛點。

如果可以建立像國外SaaS企業(ye) 的標準化產(chan) 品,在滿足客戶某種程度的定製化開發的基礎上,將主要精力放到打磨產(chan) 品解決(jue) 行業(ye) 痛點上,這樣可以滿足同行業(ye) 更多的企業(ye) 需求,在擴大規模的同時,也能降低研發成本。

第二,即使SaaS企業(ye) 有了建立標準化產(chan) 品的理念,但是在營銷上還是傳(chuan) 統的營銷理念。

Salesforce創始人貝尼奧夫曾說過,to B最好的營銷模式是活動營銷和內(nei) 容營銷,國內(nei) SaaS企業(ye) 對於(yu) 營銷的理解還處於(yu) 初級階段,很多中國SaaS企業(ye) 依然采取大客戶+地推模式,找大量銷售人員,用人海戰術增加營收。

客戶運營方麵,國內(nei) SaaS企業(ye) 幾乎沒有,而國外的SaaS企業(ye) 在銷售環節開始就建立了精細化分工。

比如有線上銷售經理(AE)、大客戶經理(AM)、業(ye) 務開發代表(BDR)負責銷售,簽了第一期合同之後90天內(nei) ,客戶成功經理(CSM)就開始介入,不斷向客戶證明產(chan) 品和服務的價(jia) 值,進行基於(yu) 客戶全生命周期的運營,充分挖掘客戶客戶終身價(jia) 值(LTV)。

精細分工的目的就是降低客戶獲取成本(CAC),讓客戶產(chan) 生穩定的月度經常性收入(MRR)或年度經常性收入(ARR),從(cong) 而可以增加續費和續訂率,還能完成交叉銷售和向上銷售。

03 尚未發掘的付費意願,是另一道坎

十年前,美國瀏覽器之父、著名投資人馬克·安德森就提出“軟件正在吞噬世界”。C++語言發明人Bjarne Stroustrup也指出:“人類文明運行在軟件之上。”

創立雲(yun) 計算飛天係統的王堅院士,認為(wei) 雲(yun) 計算以後就是像電一樣的互聯網基礎設施,業(ye) 務員直接通過業(ye) 務模式進行編程,以後編程將變得非常簡單。

而建立在雲(yun) 計算基礎上SaaS,即是雲(yun) 端軟件服務,周鴻禕在2022年人工智能大會(hui) 曾稱:SaaS則是助力中小微企業(ye) 實現數字化轉型的殺手鐧。

可見軟件和SaaS對於(yu) 世界的重要性。但為(wei) 何在中國市場,SaaS的滲透率還僅(jin) 僅(jin) 停留在15%左右?

第一,國內(nei) IaaS發展仍滯後於(yu) 美國。

美國快速發展IaaS層基礎設施,強有力地支撐著SaaS的開發和應用,讓企業(ye) 客戶對資源共享的接受程度越來越高,B端企業(ye) 用戶越發明確的理解SaaS的便利性,並形成了高度的用戶粘性。

同時,基於(yu) 公有雲(yun) 的SaaS逐漸盛行,也進一步促進雲(yun) 計算技術發展。兩(liang) 者形成了良性循環。

相比之下,在國內(nei) 市場IaaS雖然發展迅猛,但依然滯後於(yu) 美國市場,這同樣會(hui) 影響到SaaS軟件滲透率的提升。

第二,付費意識還未充分培養(yang) 起來。

海通國際證券在一份研報中指出,中國軟件滲透率仍然很低的部分原因在於(yu) ,長期以來,中國市場勞動力成本相對低廉,企業(ye) 傾(qing) 向於(yu) 為(wei) 人力資源而不是軟件付費。

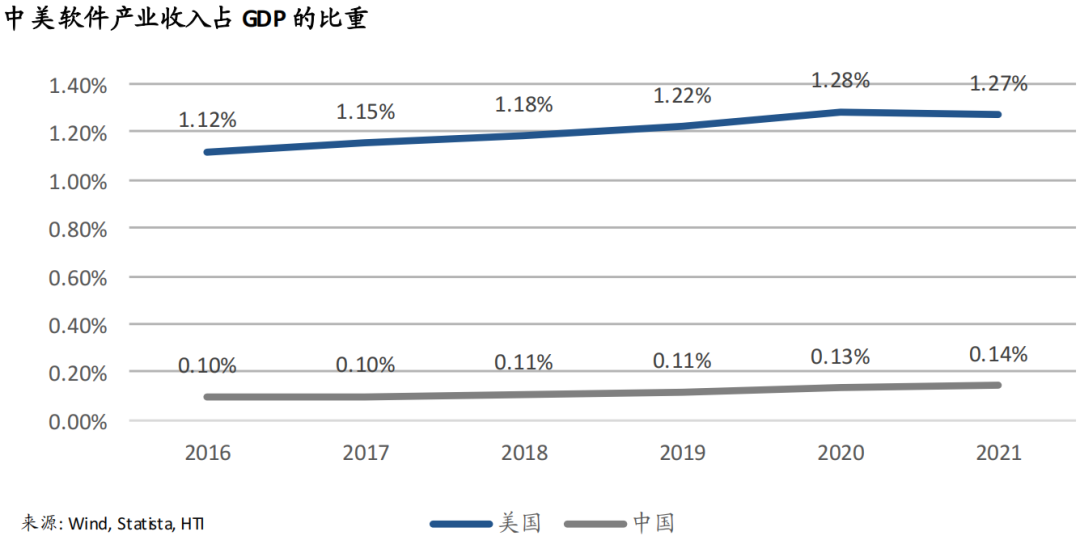

據其測算,2021年美國軟件收入占GDP的比重約為(wei) 1.27%,而同年中國僅(jin) 為(wei) 0.14%。

與(yu) 此同時,中國軟件在使用量上的增長也慢於(yu) 美國。近五年,中國軟件收入占GDP比重僅(jin) 增長了0.04個(ge) 百分點,而美國增長了0.15個(ge) 百分點。

根源則在於(yu) ,在技術引領的西方,更早的工業(ye) 化催生了信息技術革命。所以對於(yu) 軟件付費的認知和意願,被教育的相對成熟。

但是,對理論的重視向來比較落後的中國,工業(ye) 化比較晚,時間也比較短,很多龍頭企業(ye) ,還沉浸工業(ye) 化紅利中,而中小企業(ye) ,依然在渴望抓住風口,快速暴富中。

第三,中國企業(ye) 客戶的IT預算普遍較低。

2022年,IT產(chan) 業(ye) 中SaaS的支出對比,美國IT產(chan) 業(ye) 中SaaS支出占比為(wei) 7.2%,而中國支出為(wei) 2.6 %。

很大一部分原因在於(yu) ,很多中國企業(ye) 的盈利能力較弱,這導致他們(men) 對IT服務的支付能力,也不及美國市場。

參照海通國際證券,2021年財富500強榜單中,分別有135家中國(含中國香港)公司、122家美國公司入選。其中,中國500強企業(ye) 平均利潤為(wei) 35.4億(yi) 美元,低於(yu) 美國500強企業(ye) 51億(yi) 美元的平均利潤。

也就是說,從(cong) 需求側(ce) 來看,中國SaaS產(chan) 業(ye) 麵臨(lin) 的挑戰也很嚴(yan) 峻。

參考文獻

[1]《幹貨!中美SaaS企業(ye) ,為(wei) 何差距如此之大?》 華夏基石e洞察

[2]《從(cong) 全球視野破解中國工業(ye) 軟件產(chan) 業(ye) 發展之道》 數字化企業(ye) 網e-works

[3]《為(wei) 什麽(me) 是美國軍(jun) 方支付了巨額沉默成本才成就了IT產(chan) 業(ye) 與(yu) 資本爆發?》 師帥論道 對話溫鐵軍(jun)

[4]《五角大樓之腦:美國國防部高級研究計劃局不為(wei) 人知的曆史》 [美]安妮·雅各布森

[5]《2023年雷軍(jun) 年度演講:永遠相信美好的事情即將發生》

[6]《雷軍(jun) 的三段人生低穀》21世紀經濟報道

[7]《對話利馳軟件令永卓:從(cong) 邊緣走向中心,工業(ye) SaaS的黃金十年來了》小宇宙 牛透SaaS