來源:IT桔子(ID:itjuzi521),作者:吳梅梅

博將資本表示,投資準則包括幸福剛需理論、天花板理論和長尾效應理論

6月底,博將資本向港交所遞交招股書(shu) ,擬在香港主板掛牌上市。目前港股市場上,仍沒有一家以私募股權投資為(wei) 主營業(ye) 務的上市公司。

而博將資本也不是第一家想獨立衝(chong) 擊港股上市的投資機構——早在2022年,天圖投資、太盟投資就相繼向港交所遞交了招股書(shu) ,但兩(liang) 者的上市之路都不順利。招股書(shu) 到期後,天圖投資在2023年3月繼續遞表,太盟投資則推遲了上市計劃。

香港某券商IPO人士Chambers認為(wei) ,現在不是投資機構在港股上市的最佳時機,最好等到明年二季度以後再聆訊上市,提早遞表後可以先延續著。

Chambers接著向IT桔子解釋到:現在華爾街普遍預期明年二季度美聯儲(chu) 才有可能降息,降息後錢多起來了,一級市場日子才有可能好過,這還沒算上貨幣政策向一級市場傳(chuan) 導的時間差;所以這些私募如果不想折價(jia) 上市,最好等明年再上。

無論誰能成為(wei) 港股“VC第一股”,這次博將資本申請上市也吸引到了更多的投資者、媒體(ti) 的關(guan) 注——這家機構是什麽(me) 來頭?

我們(men) 以同樣申請上市的行業(ye) 內(nei) 主流VC機構“天圖資本”為(wei) 參考坐標,通過數據對比的展現方式,挖掘到了這家機構的核心數據、獨特點,投資運作模式等。

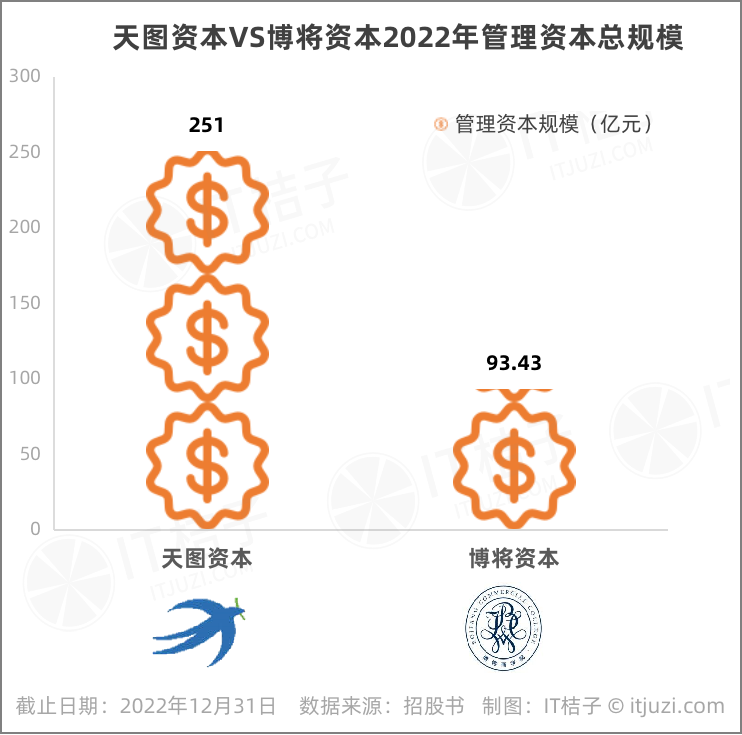

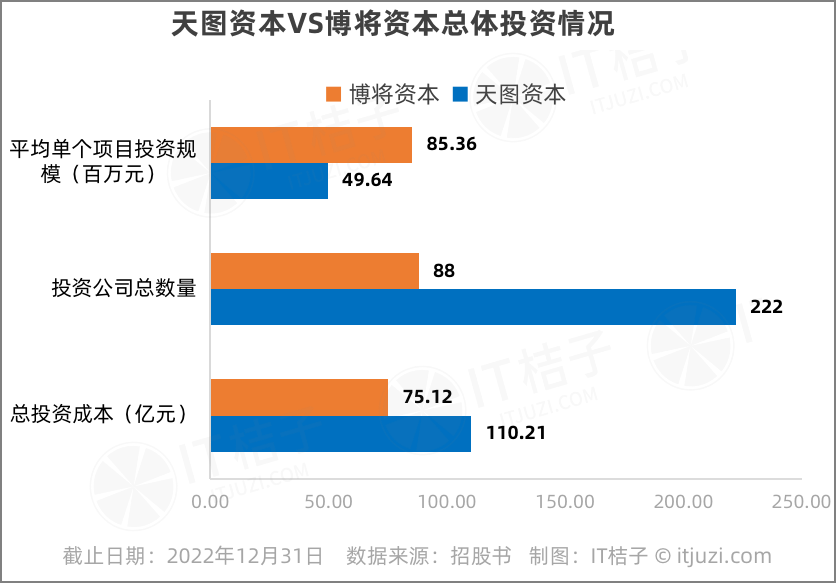

從(cong) 管理資本規模來看,截止到2022年底,博將資本合計管理規模達到93.43億(yi) 元,在中國整體(ti) 的私募投資基金中,排名並不是很突出,甚至難以列入第一梯隊;相比天圖資本251億(yi) 元的管理規模來說,博將也僅(jin) 僅(jin) 是其1/3左右。

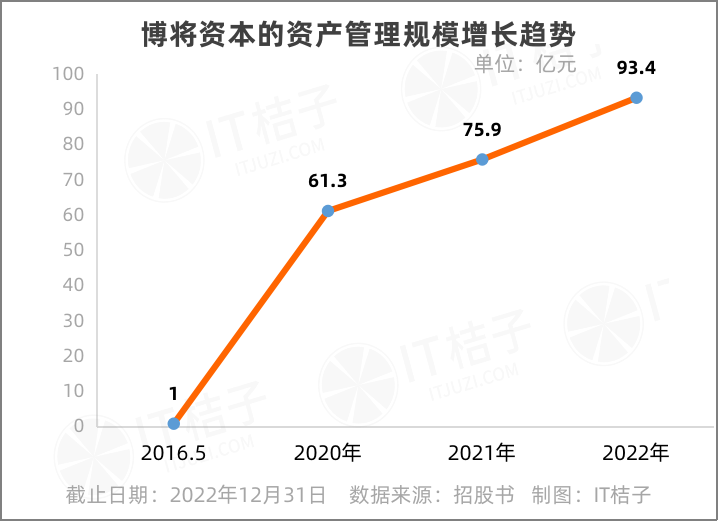

不過,作為(wei) 一家注冊(ce) 於(yu) 2014年的基金 (正式在中國基金業(ye) 協會(hui) 登記為(wei) 私募投資基金管理人) ,博將資本比更多老牌投資機構呈現了比較亮眼的增長性。

根據招股書(shu) 資料,2016年5月18日,博將資本第一隻在管私募股權基金登記備案完成,其資產(chan) 管理規模僅(jin) 為(wei) 1億(yi) 元;到2022年12月31日,總管理規模顯著增長至人民幣93億(yi) 元以上。

其中,2016-2020年增長最為(wei) 迅猛,達到了61倍,平均年複合增長率為(wei) 12.26倍。2020-2021、2021-2022年增長率均為(wei) 23%左右。

那麽(me) ,博將資本管理資本規模迅猛增長的秘訣是什麽(me) ?他們(men) 是如何發現募資成功的“密碼”?

01 另辟蹊徑,專(zhuan) 注服務高淨值人群,募資短平快

在如今眾(zhong) 多境內(nei) VC/PE機構爭(zheng) 搶政府LP、機構投資者LP之際,博將資本早已“另辟蹊徑”,開啟個(ge) 人募資“魔法”,成為(wei) 一家專(zhuan) 注於(yu) 服務高淨值人群的私募基金。

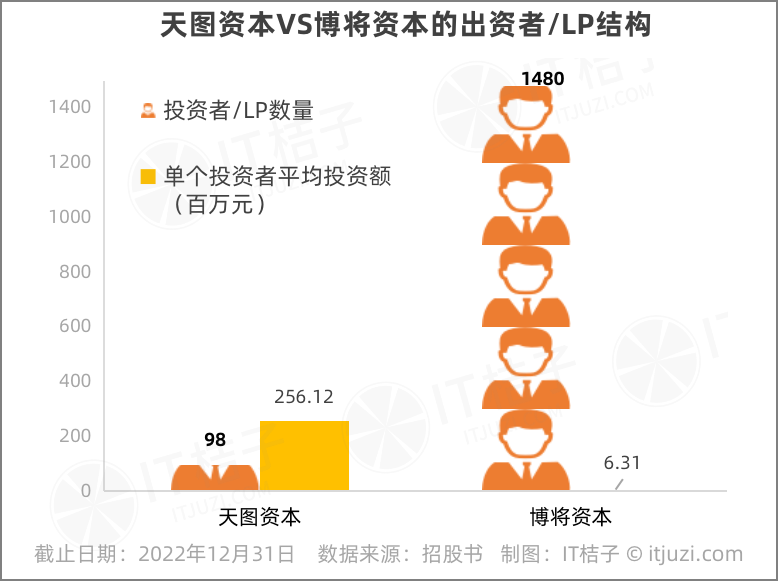

以天圖資本為(wei) 例,該機構截止2022年有98名外部投資者,絕大部分為(wei) 機構LP,平均每個(ge) 投資者的投資額達到了2.56億(yi) 元,可以說門檻相當高。

截至2022年底,博將資本共有1480名基金出資人(LP),其中99.5%為(wei) 個(ge) 人投資人,平均每位投資者出資金額為(wei) 631萬(wan) 元。

博將資本在招股書(shu) 中闡述,近年來,經濟穩步增長,高新技術產(chan) 業(ye) 等新興(xing) 產(chan) 業(ye) 快速發展,催生了一大批高淨值人群。中國高淨值人群 (可投資資產(chan) 超過6百萬(wan) 元的人士) 從(cong) 2017年的160萬(wan) 人增長到2021年的210萬(wan) 人。高淨值人群的理財服務需求龐大,私募股權投資是當中增長最快的資產(chan) 配置類別之一。

而博將資本之所以能在短時間內(nei) 大量接觸到海量的高淨值人群,就不得不提核心團隊的職業(ye) 背景了。

公開資料顯示,博將資本創始人羅闐此前從(cong) 事保險代理銷售業(ye) 務,曾任職於(yu) 平安人壽紹興(xing) 公司、泰康人壽浙江公司副總經理,2005年創辦博將投資公司,涉足風險投資行業(ye) 。

聯合創始人石華利先生於(yu) 1987年至2014年從(cong) 事保險工作,從(cong) 普通業(ye) 務員做到信泰人壽副總裁、泰康人壽浙江分公司副總經理。加入博將資本後,石華利主要負責募資。據悉,目前石華利帶領38名銷售團隊維護和開拓高淨值人群,平均每位銷售服務40名個(ge) 人LP。

IT桔子分析,由於(yu) 個(ge) 人LP的構成,博將資本采用了“短平快”的募資策略,每個(ge) 基金體(ti) 量都很小,避免像主流VC一樣募資拉長戰線,可以快速close,避免募資斷層。

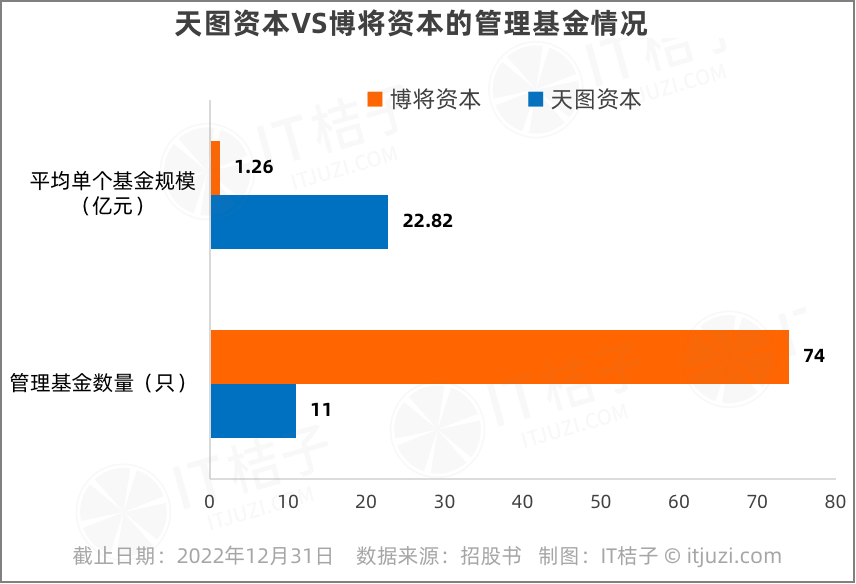

截止到2022年底,博將資本共管理了74隻基金,合計管理規模達到93.43億(yi) 元,平均每隻基金規模為(wei) 1.26億(yi) 元。對比天圖資本來看,其管理11隻基金 (8隻人民幣基金+3隻美元基金) ,平均單個(ge) 基金規模達到了22.82億(yi) 元。

02 投資大量初創期公司+重注少數成長期公司

據招股書(shu) 數據,截止2022年底,博將資本投資了88家公司;其中,有65家公司是在A輪及之前進入的,占比74%;有25家公司在B輪投資,占比28%。 (連續投資項目計入多個(ge) 輪次)

按照IT桔子數據,博將資本出手超100起,從(cong) 投資輪次來看,博將資本參與(yu) 的投資事件中,天使輪和A輪融資合計占比過半,達到了58%;B輪投資占27% ,而C輪及之後 (含戰略投資) 僅(jin) 占15%。

數據顯示,博將資本是一家側(ce) 重早期階段,同時覆蓋到成長期的投資機構。

但從(cong) 投資金額和成本來看,博將資本有48%的資金投入在B輪階段,A輪及之前的投資金額占比為(wei) 34%;也就是說,博將資本會(hui) 將更多的資金押注在成長期階段的創業(ye) 公司,這時期的投資成本普遍比初創期高出很多。

博將資本平均單個(ge) 項目的投資金額達到數8536萬(wan) 元,是天圖資本的近2倍。天圖資本總投資成本約110.21億(yi) 元,合計投資了222個(ge) 項目,平均每個(ge) 項目的投資成本為(wei) 4964萬(wan) 元。

投資成本的不同代表的是時間的差異,也有行業(ye) 、賽道的影響因素,消費賽道和硬科技賽道的項目估值差別極大,而天圖資本正是一家專(zhuan) 注消費領域的投資機構,博將資本則側(ce) 重科技領域的投資。

這或許可以說明,投資硬科技一定程度上是比投資消費項目的門檻要高一些的。

03 押注科技賽道,已投中5家獨角獸(shou) 企業(ye)

從(cong) 行業(ye) 來看,博將資本所投資的公司有一半集中在先進製造和企業(ye) 服務兩(liang) 大領域,尤其是投資了不少數字化領域的項目,包括做大數據的“睿至科技”、專(zhuan) 注醫療信息化的“蓬淶數據”、3D數字化服務商“積木易搭”,酒店SaaS服務商“泰坦雲(yun) ”等。

在淺層的投資數據表現之外,支撐博將資本投資決(jue) 策的理論體(ti) 係到底是什麽(me) ?

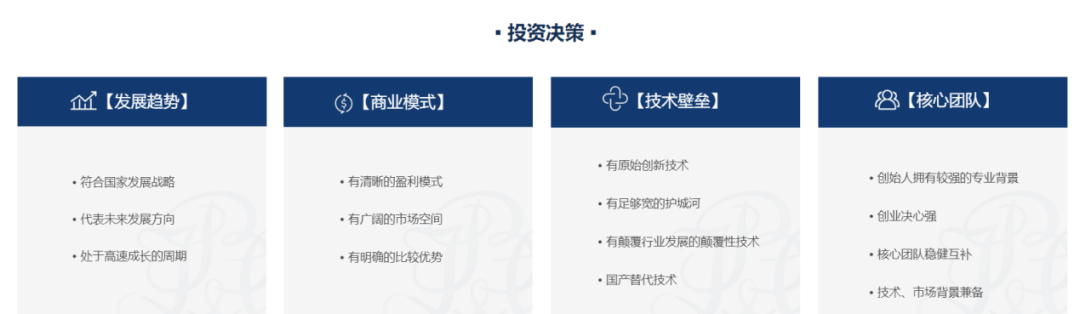

據招股書(shu) 資料,博將資本表示,投資準則包括幸福剛需理論、天花板理論和長尾效應理論:

幸福剛需理論——投資於(yu) 那些能夠提高人民的生活質量,為(wei) 人民帶來幸福的企業(ye) ;天花板理論——投資於(yu) 市場規模較大的行業(ye) ,從(cong) 而為(wei) 企業(ye) 開發市場潛力開辟更多可能性;長尾效應理論——投資於(yu) 具有經營可持續性和能夠在不同階段超越逆境的「長尾」企業(ye) 。

同時,博將資本官網也列出了一些具體(ti) 的投資標準,包括行業(ye) 趨勢、商業(ye) 模式、技術壁壘、團隊四方麵。

圖源:博將資本官網

這套投資決(jue) 策理論與(yu) 圈內(nei) 其他VC/ PE無顯著差別。最終核心還得看投資實踐成果,這個(ge) 才是機構的核心競爭(zheng) 力。

截至2022年12月31日,博將資本投資組合的88家公司中,有10家公司的估值超過5億(yi) 美元,其中5家公司已成長為(wei) 估值超過10億(yi) 美元的獨角獸(shou) 公司,包括達闥科技、分貝通。

按照投資成本來算,博將資本投入金額最高的項目是達闥科技,約占總投資成本的13.6%。

招股書(shu) 顯示,博將資本是在達闥科技的A輪融資進入的。2017年2月,該筆融資被公布,總融資金額達到了1億(yi) 美元,包括深創投等10多投資方參與(yu) 其中。

達闥科技由前中國移動研究院院長黃曉慶創辦,目前已成為(wei) 雲(yun) 端機器人行業(ye) 領頭羊,並在近期完成了新的10億(yi) 元C輪融資,其整體(ti) 估值或將攀升到200億(yi) 元。

分貝通專(zhuan) 注下一代企業(ye) 支出管理平台,最近一輪融資是在去年,估值約11億(yi) 美元。

還有一些項目有成為(wei) 獨角獸(shou) 的潛質,比如博將資本投資的自動駕駛研發商宏景智駕、人工智能企業(ye) 睿沿科技,入選《2023中國未來獨角獸(shou) 企業(ye) TOP100榜單》。

在一些地方政府推進的項目中,我們(men) 也看到博將資本投資項目的身影,比如宇泛智能、差率費用管控SaaS雲(yun) 平台“每刻科技”、大數據公司“雲(yun) 庭數據”、AI電力數字化服務商“拓深科技”、宏景智駕入選《2023杭州獨角獸(shou) &準獨角獸(shou) 企業(ye) 榜單》;企業(ye) 保險服務平台“豆包網”、分貝通、電梯廣告運營商“梯影傳(chuan) 媒”入選中關(guan) 村科技園區朝陽園管理委員會(hui) 推出的“朝陽區獨角獸(shou) 企業(ye) 加速計劃”。

04 退出率低,折射當下早期投資機構的難點

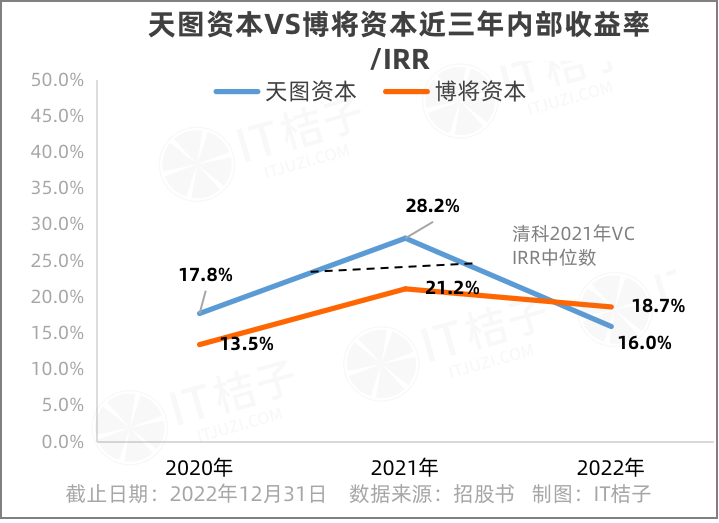

內(nei) 部收益率/IRR這個(ge) 指標近幾年開始越來越被LP們(men) 拿來衡量GP的投資能力。招股書(shu) 數據顯示,2022年博將資本取得了18.7%的整體(ti) IRR,高於(yu) 天圖資本(16%),並稱高於(yu) 業(ye) 內(nei) 水平。在2020-2021年,博將資本的IRR分別為(wei) 13.5%、21.2%,均低於(yu) 天圖資本。

根據清科研究中心發布的《2022年中國股權投資市場項目退出收益研究報告》,2021年國內(nei) VC投資機構內(nei) 部收益率中位數約為(wei) 23.0%,而博將資本尚未達到IRR中位數的水平。

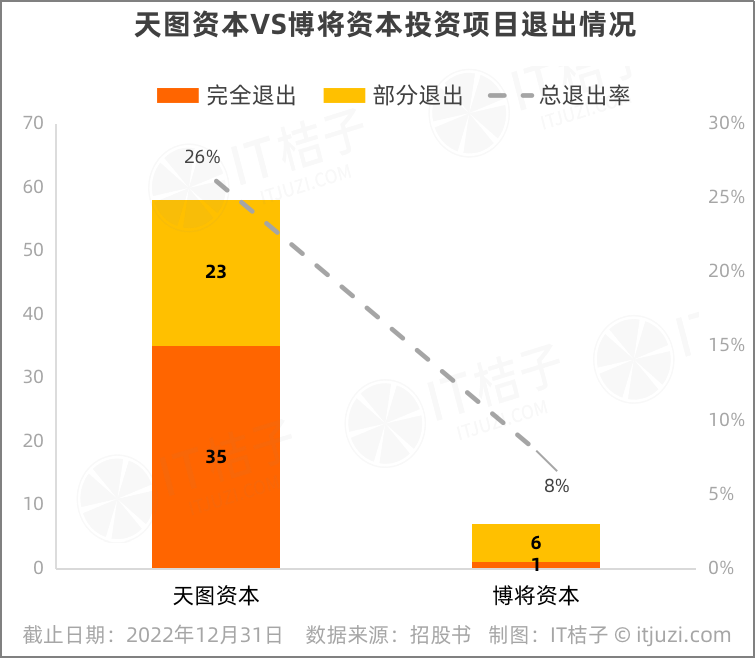

從(cong) 退出形勢來看,情況不容樂(le) 觀。截止2022年底,博將資本投資的88家企業(ye) 中,全部退出1家,部分退出6家,總退出率僅(jin) 8%。

另一家VC機構天圖資本實現總體(ti) 退出率超1/4,其中完全退出35個(ge) 項目,部分退出23個(ge) 項目,兩(liang) 者對比起來,差距還是比較顯著的。

總體(ti) 退出情況不如意的同時,目前我們(men) 也沒有看到博將資本有非常亮眼的回報倍數,已經退出的項目中,投資回報約2.8倍。

以博將資本在2016年投資的法大大、2019年投資的分貝通為(wei) 例,2個(ge) 項目後續均通過股權轉讓實現部分退出,分別實現超過三倍及五倍MOIC;其中博將資本投資分貝通約4330萬(wan) 元,退出回報為(wei) 21820萬(wan) 元,MOIC 投資收益回報達到約5倍,平均年化收益率125%。

這進一步揭示了早期投資行業(ye) 內(nei) 的一個(ge) 共同難題——退出難。

作為(wei) 早期投資機構,博將資本需要更久的耐心和時間其等待投資“開花結果”,然而人民幣基金的存續期時間非常有限,通常為(wei) 5~7年。

根據行業(ye) 慣例,基金管理費每年按基金實繳資本的2%的預定費率收取。按照2022年11674萬(wan) 元的管理費收入計算,意味著博將資本有將近50億(yi) 的基金資金存續,其餘(yu) 的43億(yi) 元可能是已經到期的基金資金。2023年乃至今後的2年內(nei) ,或將有大量的基金麵臨(lin) 到期清算的問題。

機構往往會(hui) 陷入騎虎難下的境地:要麽(me) 及時退出,能拿回一點是一點;要麽(me) 死等,博一個(ge) 真正超預期的高回報。

事實上,更多的早期投資機構更傾(qing) 向於(yu) 選擇後者,往往基金到期後遲遲不予結束清算。

圖源:中國證券投資基金業(ye) 協會(hui)

根據中國證券投資基金業(ye) 協會(hui) 私募基金管理人信息,博將資本存在長期處於(yu) 清算狀態的基金,即基金提交清算開始後超過6個(ge) 月未完成清算。