來源:定焦(ID:dingjiaoone) 作者:金璵璠 編輯:魏佳

2024年,茶飲市場要變天了。

過去兩(liang) 個(ge) 月,茶飲大小巨頭們(men) 就像上了發條一樣,一個(ge) 接一個(ge) 地衝(chong) 刺IPO。

2月23日,茶百道再次向港交所遞交招股書(shu) ,此前(2023年8月)遞交的版本已於(yu) 2月中旬失效;2月14日,滬上阿姨遞表港交所;1月2日,蜜雪冰城、古茗同一天向港股遞交上市申請。

根據各家招股書(shu) ,奶茶界老大蜜雪冰城有3.6萬(wan) 家門店(截至2023年9月底),其中中國市場3.2萬(wan) 家;第二名到第四名依次是古茗、茶百道、滬上阿姨,它們(men) 的門店數差距不大,分別是9001(截至2023年12月底)、7927(截至2023年12月底)、7297(截至2023年9月底)。

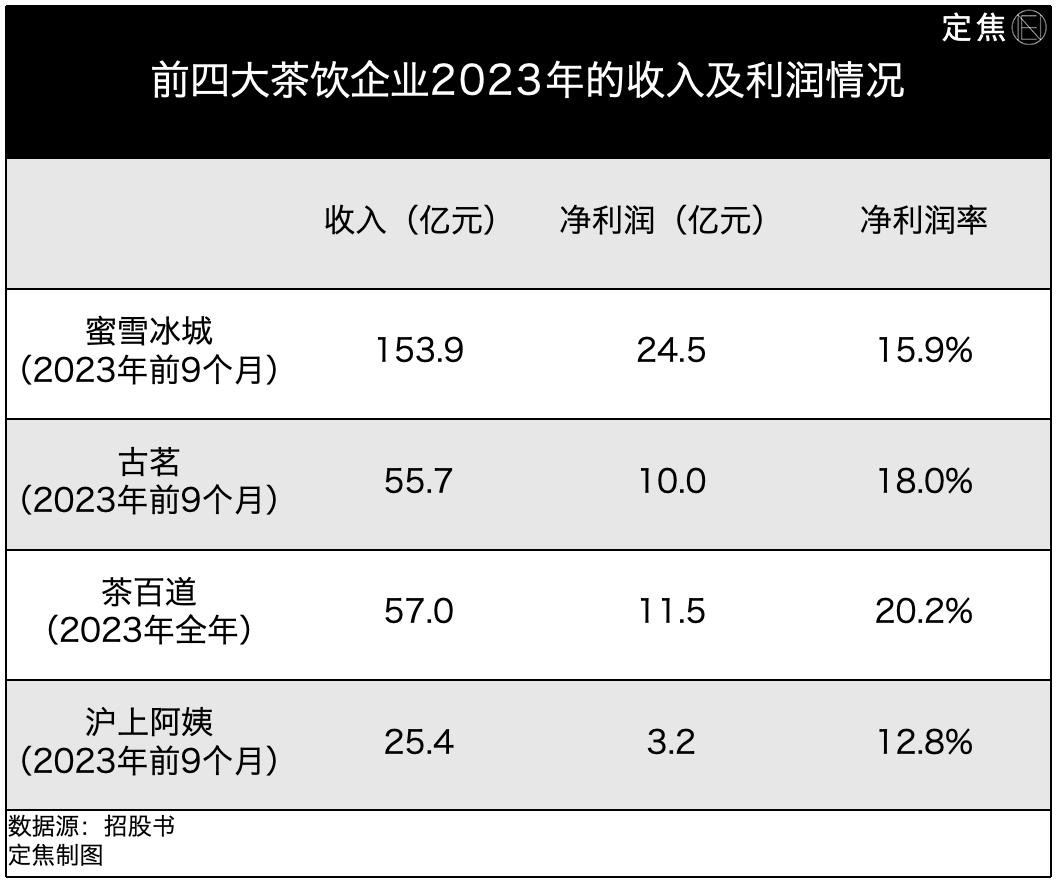

這四大茶飲企業(ye) 共有6萬(wan) 多家奶茶店,一年累計創收292億(yi) 元。這是什麽(me) 概念?

有數據顯示,奶茶行業(ye) 注冊(ce) 群體(ti) 有30多萬(wan) 家,其中品牌性茶飲約有20萬(wan) 家,這四個(ge) 品牌占了約三分之一。如今它們(men) 集體(ti) 走到港交所門前,盯上的是除了品牌性茶飲之外,剩下的10萬(wan) 家存量。

誰能脫穎而出,誰就能搶到下一輪擴張紅利,吸引更多消費者、投資者,給加盟商一個(ge) 交代,讓背後資本實現收益的最大化。

關(guan) 注新茶飲賽道的投資人方超對「定焦」分析,如果破局的是蜜雪冰城,後三名會(hui) 被落得更遠,如果是後三名選手中的一個(ge) ,那它就會(hui) 晉升為(wei) 第二梯隊,有了追趕蜜雪冰城的資本,剩下的就自動歸為(wei) 第三梯隊。

誰門店最多,已經一目了然,除此之外,誰最賺錢,又靠什麽(me) 賺錢?誰的地盤最廣,哪些地區競爭(zheng) 最激烈?為(wei) 什麽(me) 是這四個(ge) 奶茶品牌跑出來,它們(men) 的殺手鐧是什麽(me) ?這些答案一樣會(hui) 左右茶飲四巨頭的上市競速賽,更會(hui) 影響行業(ye) 走向。本文試圖回答這些問題。

拚賺錢:蜜雪賺得最多,茶百道賺得最快

常喝奶茶的人,對蜜雪、古茗、茶百道、滬上阿姨這四個(ge) 品牌都不陌生,畢竟它們(men) 的地盤之大,已經超出了很多人的想象。

做個(ge) 對比,奈雪是茶飲第一股,可是論門店規模,截至2023年6月隻有1194家店的奈雪,在它們(men) 麵前根本排不上號。四家中體(ti) 量最小的滬上阿姨,門店數是奈雪的7倍,蜜雪冰城更誇張,門店數量相當於(yu) 36個(ge) 奈雪。

更超出很多人想象的是,這四家公司一個(ge) 個(ge) 年收入幾十億(yi) 甚至上百億(yi) 。而且它們(men) 賺的不是消費者的錢,它們(men) 的打法,和以直營為(wei) 主的喜茶、奈雪完全不同。

雖然茶飲四巨頭龐大的銷售網絡是靠加盟店搭建起來的,幾千家、幾萬(wan) 家店幾乎全是加盟門店,隻有零星幾家直營店,但它們(men) 賺錢也不主要靠加盟費。

蜜雪冰城和茶百道,分別隻有2%、4%的收入來自加盟費和相關(guan) 服務費。古茗和滬上阿姨的加盟費占比稍高,分別達到20%、16%,但同樣也不是大頭。

那麽(me) ,茶飲四巨頭到底靠什麽(me) 賺錢?

翻看招股書(shu) 會(hui) 發現,它們(men) 是靠賣原材料賺錢,也就是向加盟商銷售食材(比如糖、奶、茶、咖等)、包裝。

2023年前9個(ge) 月,蜜雪冰城僅(jin) 向加盟商“銷售商品(向加盟商賣食材、包材)”,就取得了145億(yi) 元收入,占總營收的比例是94%。古茗和滬上阿姨,都有四分之三的收入來自這一項,分別是42億(yi) 元、19億(yi) 元。

2023年全年,茶百道靠這一項,從(cong) 加盟商身上獲得52億(yi) 元收入,占比91%。

再看看茶飲巨頭們(men) 鋪開的幾千家、幾萬(wan) 家加盟店,不難推導出它們(men) 的賺錢邏輯:先通過加盟開店,但收加盟費不是主要目的,而是通過向加盟商銷售奶茶原材料、配料、包裝來盈利。

也就是說,蜜雪冰城們(men) 通過原材料的進貨價(jia) 和賣給加盟商的差價(jia) 獲得利潤,這可比企業(ye) 自己辛辛苦苦賣奶茶,掙得更多。

要知道,目前茶飲行業(ye) 唯一上市的奈雪,2022年還虧(kui) 損5億(yi) 元,2023年上半年才扭虧(kui) 為(wei) 盈,小賺了0.7億(yi) 元。

而招股書(shu) 顯示,不到三年時間(2021年、2022年、2023年前9個(ge) 月),蜜雪冰城累計盈利超過64億(yi) 元;同期,古茗、茶百道、滬上阿姨分別累計盈利14億(yi) 元、30億(yi) 元、6億(yi) 元。

茶飲四巨頭中,要論誰最賺錢,按體(ti) 量一定是蜜雪冰城,它三年賺的比其他三家加起來的都多。不過,看賺錢效率,茶百道更勝一籌。在與(yu) 古茗、滬上阿姨的競爭(zheng) 中,它更早邁入10億(yi) 利潤的門檻,根據2023年的最新數據,茶飲四巨頭的淨利潤率都在10%以上,其中茶百道最高,超過20%。

劃地盤:蜜雪難攻北上廣,古茗、茶百道南北不均

茶飲行業(ye) 形成“一大三小”的競爭(zheng) 格局背後,每家都有各自的地盤。

蜜雪冰城的門店數比其他三家所有門店加起來的總和還要多,市占率達到11.2%。不過,在四巨頭中地盤最廣的它,卻是低線與(yu) 高線城市發展最不均衡的一個(ge) 。

蜜雪冰城有近六成門店開在三線及以下城市,其中四線城市最多;在一線城市,它的開店比例最低,占比不到5%。

研究過蜜雪冰城加盟策略的從(cong) 業(ye) 者陳最對「定焦」分析,蜜雪冰城的強勢地盤是中低線城市,大量新一線城市、一線城市是2022年以後才重點開拓的。

任何事物都有兩(liang) 麵性,平均6元的價(jia) 格帶,讓蜜雪冰城在廣闊的下沉市場滲透力很強,但微薄的利潤又讓它很難紮根高線市場。

另外三家的產(chan) 品定位介於(yu) 蜜雪冰城和奈雪之間,一杯奶茶賣10元-20元,都屬於(yu) 中端品牌。不過仔細對比,三家在低線和高線城市的布局,也存在差別。

滬上阿姨相對下沉一些,有一半的門店在三線及以下城市,一線城市門店占比不到8%。緊接著是古茗,它主攻二線及以下城市,有八成門店開在這個(ge) 市場。茶百道在高線城市的門店占比較高,它把最多的店(占比27%)開在新一線城市,在四巨頭中,一線城市門店占比(11%)也是最高的。

低線與(yu) 高線城市的布局,是連鎖茶飲品牌擴張策略的一個(ge) 側(ce) 麵。除此之外,茶飲四巨頭的區域布局,也能看出各自的擴張路線和地盤劃分。

蜜雪冰城創辦於(yu) 1997年的河南鄭州,它最早的大本營是河南。目前,它不但門店最多,地盤也最廣,在絕大多數省份的門店數量都是第一。此外,陳最告訴「定焦」,蜜雪冰城在此前不占優(you) 勢的江蘇、山東(dong) 、廣東(dong) 等沿海省市,新開的門店也在明顯增多。

當然,也有蜜雪冰城沒有拿到第一的區域,比如浙江、福建、湖南。這些區域是其他小巨頭的地盤。

古茗起家於(yu) 2010年的浙江台州,它前期的策略是紮根浙江大本營,後期才進入臨(lin) 近的省份。目前,浙江、福建、江西是它最強勢的地盤。

在茶飲四巨頭裏,古茗是最謹慎的一個(ge) ,它的門店數量在全國排名第二,但還有19個(ge) 省份沒有開店,而數量相當的茶百道已經開到國內(nei) 所有省份。

古茗還是南北發展最不均衡的一個(ge) ,它的門店基本開在南方,且主要盤踞在華東(dong) 地區。華東(dong) 之外,它還在廣東(dong) 、湖南、湖北等地占了一定地盤。

一位接近古茗的加盟商對「定焦」透露,古茗有擴展安徽北部市場的計劃,為(wei) 下一步的擴張做打算。或許,位於(yu) 中部的安徽會(hui) 成為(wei) 古茗未來北上的“橋頭堡”。

2008年創辦於(yu) 成都的茶百道,地盤比古茗更大,但整體(ti) 布局也是“重南輕北”。不過,它比古茗稍好的地方在於(yu) ,在北方的河南、山東(dong) 、北京、遼寧等地已有所布局。

茶百道最核心的地盤是四川,發展後期,重點進軍(jun) 廣東(dong) 、浙江、江蘇,目前這四個(ge) 區域是它的強勢地盤。

在搶地盤上,起步於(yu) 2013年上海的滬上阿姨,步子邁得更大。

前期,它和古茗作為(wei) “鄰居”,在華東(dong) 、華南區域的競爭(zheng) 異常激烈。古茗在浙江、福建、江西紮根,不斷加密門店網絡,滬上阿姨則在廣東(dong) 、安徽強勢開店。

隨後,競爭(zheng) 不過的滬上阿姨選擇“北上”,走差異化擴店策略,到茶飲競爭(zheng) 沒那麽(me) 激烈的地方去開店。近幾年,滬上阿姨尤其注重在中部和北方開店。

目前,山東(dong) 、安徽、廣東(dong) ,是滬上阿姨最強勢的地盤。它也在招股書(shu) 中強調,自己是中國北方中價(jia) 茶飲品牌的第一名。不過,因為(wei) 在不同地區的店鋪密度不夠均勻,導致滬上阿姨的競爭(zheng) 力沒那麽(me) 強。

總結來看,除了蜜雪冰城,另外三家城市分布雖有差異,但因為(wei) 產(chan) 品定位接近,在部分區域已經出現貼身肉搏的局麵。

而華南、華東(dong) ,是它們(men) 廝殺最激烈的區域,廣東(dong) 、浙江更是必爭(zheng) 之地。這兩(liang) 個(ge) 區域不但奶茶消費需求最強,奶茶門店最密集,就連資金實力雄厚、有經營經驗的加盟商也是更多的。

比擴張:蜜雪、古茗更像,茶百道、滬上更重外賣

前文提到,賣奶茶不如賣原料,用規模賺錢,是這門生意的本質,隻有源源不斷的拉加盟商為(wei) 自己跑市場、賣原料,這套商業(ye) 模式才能維持下去。為(wei) 了快速擴張,四家都有可圈可點的地方,但策略也不完全相同。

陳最對「定焦」分析,蜜雪冰城之所以成為(wei) “開店王”,有幾招殺手鐧。

蜜雪冰城是在成立十三年後,從(cong) 2010年開始靠加盟模式擴張,時間上比其他品牌早了三到五年。

早期占了先機的蜜雪冰城,還抓住了疫情期間這個(ge) 窗口期。2020年,很多商鋪空出,蜜雪冰城借機瘋狂擴張,成為(wei) 中國市場上第一個(ge) 開出超1萬(wan) 家門店的奶茶品牌。

當然,這些策略奏效的前提是,開店能賺錢。從(cong) 源頭上講,蜜雪冰城找到了一個(ge) 很聰明的定位:10元以下的價(jia) 格帶,讓它的競爭(zheng) 對手並不多,如果有,也主要是競爭(zheng) 力沒那麽(me) 強的CoCo、一點點等;同時,也因為(wei) 價(jia) 格帶夠低,讓它的店鋪在疫情期間的銷售情況受影響不大。

對於(yu) 潛在加盟商來說,加盟哪個(ge) 品牌,前期費用是必須要考慮的因素。蜜雪冰城的加盟門檻是最低的。1萬(wan) 元左右/年的加盟費,37萬(wan) 元左右的開店成本,都比同行更便宜。相比之下,另外三個(ge) 奶茶品牌,開一家店的前期費用約為(wei) 50萬(wan) ,在行業(ye) 中屬於(yu) 平均水平。

作為(wei) 奶茶界的第二名,古茗除了占了老家是浙江的地利優(you) 勢外,還占得了一部分先機。它成立的時間雖然不算早,但更快選擇了加盟模式,和蜜雪冰城、茶百道相比,少了試錯成本。

在奶茶加盟商口中,古茗有小蜜雪之稱,兩(liang) 個(ge) 品牌的開店策略有一些共同點,最典型的是,鼓勵加盟商開多家店。

兩(liang) 家的老加盟商都有優(you) 先加盟權,如果老加盟商不開,才會(hui) 引導新加盟商開店。同時,它們(men) 針對老加盟商都有開店優(you) 惠,例如,古茗的加盟商開第二家店時不再收取加盟費,隻交一次性的項目費和保證金。很多加盟商衝(chong) 著優(you) 惠開了不少店。

雖然不少消費者覺得,古茗和茶百道傻傻分不清楚,但從(cong) 擴張策略來看,兩(liang) 家有很多不同點。最大的差異在於(yu) ,古茗更注重區域深耕,茶百道則是全麵鋪開的策略。

這也直接影響了兩(liang) 家針對加盟商的策略。不同於(yu) 古茗,茶百道更傾(qing) 向於(yu) 一對一加盟,經營多家門店的加盟商明顯更少。

兩(liang) 個(ge) 策略的利弊也很明顯。古茗在強勢區域打得更透,從(cong) 而能提高盈利率、降低閉店率。而茶百道在全國範圍的品牌知名度更高,擴張速度相對更快。

在茶飲四巨頭中,茶百道、滬上阿姨最注重外賣。尤其是疫情之後,茶百道把外賣當作關(guan) 鍵渠道,過去三年,有接近六成訂單來自外賣渠道。滬上阿姨的外賣占比也高達六成以上。

對於(yu) 加盟商來說,奶茶品牌有沒有保護距離,也是必須要考慮的。保護範圍是指,幾百米範圍之內(nei) 不允許再開店。

蜜雪冰城從(cong) 2018年開始,為(wei) 了采取密集開店策略,把原來1公裏的保護範圍,縮減到500米、200米、100米,以至於(yu) 後來在合同裏已經沒有了。這讓它的擴張速度在所有奶茶品牌中更快。

茶飲加盟商程昊向「定焦」透露,茶百道規定保護距離為(wei) 200米,滬上阿姨為(wei) 100米。“區域保護要求逐漸降低是必然趨勢,品牌越強勢,越不規定保護距離。”他補充稱。

當然,這對於(yu) 品牌自身和加盟商來說,各有優(you) 劣。加盟商更需要考慮顧客是否會(hui) 分流、店鋪能否賺錢。

結語

這兩(liang) 年,茶飲圈有個(ge) 非常有意思的現象:巨頭們(men) 都活得越來越不像自己了。

過去主攻下沉市場的蜜雪冰城,反攻一線市場;以前盤踞南方市場的古茗、茶百道、滬上阿姨,開始北上;就連原本堅持直營的高端市場代表隊喜茶、奈雪,也轉而開放加盟。

變招,是為(wei) 了適應市場,也是產(chan) 業(ye) 進入成熟階段的必然。

茶飲市場發展早期,可以各發展各的,路線涇渭分明。然而,隨著玩家們(men) 跑馬圈地,把藍海打成紅海,整個(ge) 產(chan) 業(ye) 已經非常擁擠,從(cong) 產(chan) 品、價(jia) 格、店鋪選址,處處都是貼身肉搏戰。

對於(yu) 三個(ge) 小巨頭來說,衝(chong) 刺IPO,不光是為(wei) 了搶地盤,更是為(wei) 了有資本自建供應鏈,而不是像現在一樣依賴第三方;它們(men) 追求的也不僅(jin) 僅(jin) 是繼續在下沉市場混戰,更是希望在一二線城市,甚至是海外市場,擁有更強的品牌影響力,獲得更大的成功。

對於(yu) 體(ti) 量最大的蜜雪冰城來說,上市並不難,不同於(yu) 奈雪上市時麵臨(lin) 的虧(kui) 損壓力,它不光很賺錢,還擁有豐(feng) 厚現金流,但是,如何維持後續發展,是最大的課題。極致低價(jia) 背後的成本挑戰,龐大規模下的管理挑戰,都是橫在蜜雪冰城麵前的難題。

上市是為(wei) 了融錢、搶市場,方超對「定焦」表示,2024年,茶飲四巨頭的地盤會(hui) 越來越大。但它們(men) 的目標絕不止於(yu) 此。

*應受訪者要求,文中方超、陳最、程昊為(wei) 化名。