來源:直通IPO(ID:zhitongIPO),作者:孫媛

從(cong) 張江風投寵兒(er) 走到港股,59歲創始人8年跑出一個(ge) 創新藥IPO。

時隔50天後,港交所又迎來一個(ge) 創新藥IPO。

9月5日,宜明昂科在港交所主板掛牌上市,發行價(jia) 為(wei) 18.6港元/股,開盤價(jia) 為(wei) 21.2港元/股,開盤價(jia) 較發行價(jia) 上漲13.98%。開盤後呈現上漲的趨勢,股價(jia) 最高達22港元/股,市值最高達82.1億(yi) 港元,隨後有所回落,截至9:37分,股價(jia) 為(wei) 21.1港元/股,較發行價(jia) 上漲13.44%,市值為(wei) 78.75億(yi) 港元(折算為(wei) 人民幣73億(yi) 元)。

來源:百度股市通截圖

作為(wei) 一家成立於(yu) 2015年的臨(lin) 床階段生物技術公司,宜明昂科致力於(yu) 開發腫瘤免疫療法,其擁有的基於(yu) 先天免疫的14款候選藥物的管線,能用於(yu) 治療多種血液腫瘤和實體(ti) 瘤等。其中,正在進行的臨(lin) 床項目有8個(ge) 。

成立8年間,宜明昂科在創新藥賽道頗受一級市場關(guan) 注,在獲張科領弋、禮來亞(ya) 洲、國科嘉和等20餘(yu) 家機構青睞後,估值更是從(cong) 2016年3月的0.71億(yi) 元,飆至2022年的8.29億(yi) 美元,漲超80倍。

而現在這家創新藥屆 的風投寵兒(er) ,從(cong) 張江走到了港股,故事也開始了新篇章。

海歸博士二次創業(ye) , 8年跑出一個(ge) 創新藥IPO

宜明昂科的故事,還得從(cong) 創始人田文誌講起。

田文誌出生於(yu) 河南開封,在河南醫科大學(現鄭州大學醫學院)免疫學研究生畢業(ye) 後,他曾留校做起了老師,後受到出國潮的影響,他又來到美國北岸大學醫院進行博士後培訓,此外還在康奈爾大學醫學院研究克隆參與(yu) B細胞功能的c-Rel調節基因多年。

畢業(ye) 後,田文誌在一家主要從(cong) 事抗腫瘤抗體(ti) 藥物研發的公司擔任首席研究員,負責研究針對新型腫瘤靶點的單克隆抗體(ti) 藥物。

直到2009年,他回國到杭州參加一個(ge) 留學生交流會(hui) ,接觸到了國內(nei) 一家化學原料藥企業(ye) ,恰逢該企業(ye) 有想法進軍(jun) 國內(nei) 的生物醫藥領域,加上田文誌多年在免疫領域的鑽研,雙方一拍即合,自此開啟了田文誌的回國創業(ye) 之路。

2011年,47歲的田文誌來到張江,先是共同創辦了主要從(cong) 事腫瘤及自身免疫性疾病生物新藥研發的華博生物,擔任該公司總經理一職。但由於(yu) 投資方做原料藥、仿製藥起家,而長期在研發一線的田文誌更想做新藥。最終田文誌選擇離開華博生物,在篤定做創新藥研發的理想下,2015年6月於(yu) 張江再出發,自己出資200萬(wan) 成立宜明昂科。

作為(wei) 一種革命性的癌症療法,腫瘤免疫能通過刺激和激活患者自身的免疫係統來消滅癌細胞。致力於(yu) 開發新一代腫瘤免疫療法,8年來宜明昂科圍繞著固有免疫和獲得性免疫多個(ge) 潛力靶點布局了一係列產(chan) 品,包括以CD47(一個(ge) 關(guan) 鍵的巨噬細胞檢查點)為(wei) 靶點的融合蛋白和多款雙抗,以及CD24(一款先天免疫檢查點)、CD70創新靶點在研藥物等十多款創新候選藥物,及8個(ge) 正在進行的臨(lin) 床項目。

而CD47靶點作為(wei) 近年來的熱門賽道,自然也讓田文誌帶領的宜明昂科備受資本青睞。

來源:宜明昂科招股書(shu)

截至IPO前,宜明昂科已獲得禮來亞(ya) 洲、張科領弋、理成資產(chan) 、洲嶺資本、大灣區基金、張江科投、朗盛投資、貞吉資本、陽光人壽、國科嘉和、創東(dong) 方投資等知名機構的投資,於(yu) 2017年至2022年共計完成6輪融資。

IPO後,創始人田文誌持股18.8%,禮來為(wei) 第二大股東(dong) ,持股11.70%。按照上市後市值為(wei) 73億(yi) 元計算,現年59歲的田文誌身家為(wei) 14億(yi) 元。

來源:宜明昂科招股書(shu)

早期資方“賺”8億(yi) 元,第三大股東(dong) 投資版圖顯現

判斷CD47和CD24靶點具備良好的前景後,眾(zhong) 多投資人選擇拿錢支持宜明昂科。但這其中,最早發現宜明昂科的伯樂(le) ,還屬其三大股東(dong) 張科領弋。

對宜明昂科2500萬(wan) 元的Pre-A輪投資,是於(yu) 曉勇帶領張科領弋的首次出手,也正是這筆出手,讓張科領弋在6年後收獲了一個(ge) 創新藥IPO,獲得了近8億(yi) 的投資回報。

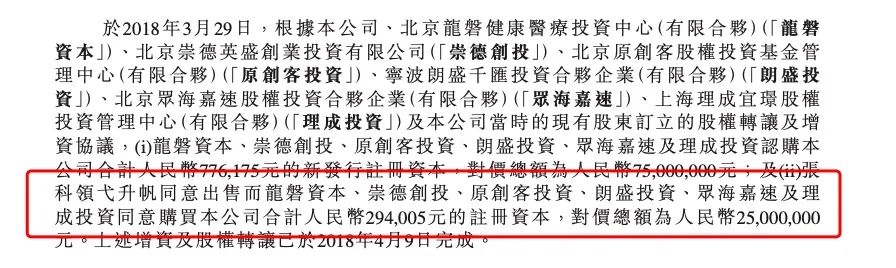

據招股書(shu) ,張科領弋2017年以2500萬(wan) 元投資獲得了35%的股權,認購了120.6萬(wan) 注冊(ce) 資本。2018年4月,張科領弋升帆以2500萬(wan) 元轉讓29.4萬(wan) 元注冊(ce) 資本給龍磐資本、崇德創投、原創客投資、朗盛投資、眾(zhong) 海嘉速及理成投資。

來源:宜明昂科招股書(shu)

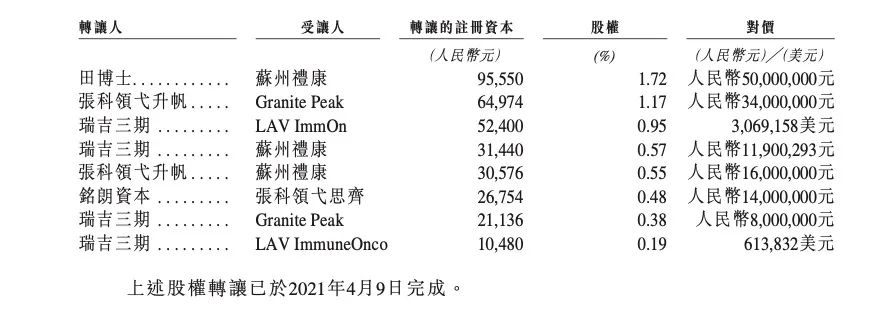

隨後在2021年4月,張科領弋升帆第二次進行股權轉讓,以5000萬(wan) 元的對價(jia) 轉讓9.555萬(wan) 元注冊(ce) 資本給Granite Peak和蘇州禮康。

來源:宜明昂科招股書(shu)

通過兩(liang) 次股權轉讓,張科領弋共計套現7500萬(wan) 元。

值得注意的是,2021年,張科領弋思齊在B+輪融資中又認購12.3429萬(wan) 元注冊(ce) 資本,經計算認購總額為(wei) 1002.24萬(wan) 美元(約7286.64萬(wan) 元)。

從(cong) 張科領弋思齊所認購的宜明昂科注冊(ce) 資本的價(jia) 格來看,基本和張科領弋升帆兩(liang) 次股權轉讓所得的對價(jia) 持平。

IPO後,按照宜明昂科市值73億(yi) 元計算,張科領弋11.34%,所持股份價(jia) 值為(wei) 8.27億(yi) 元,減去最初投資宜明昂科的2500萬(wan) 元,張科領弋“淨賺”8億(yi) 元。

而這家宜明昂科上市背後最為(wei) 受益的資方,隨著宜明昂科成功登陸港交所,其投資版圖也開始顯現。

張科領弋作為(wei) 張江本土創投基金,創始合夥(huo) 人於(yu) 曉勇為(wei) 前張江科投投資總監,主要聚焦張江高科技園區早中期生命科技領域投資。

天眼查顯示,截至目前,管理基金達7個(ge) ,公開投資事件為(wei) 20筆,其中除宜明昂科外,在創新藥方向,張科領弋還投資了璃道醫藥、軼諾藥業(ye) 、洛啟生物、領泰生物、賀普藥業(ye) 、領諾醫藥等企業(ye) ,此外,張科領弋在醫療器械上也有所出手,譬如介入式人工心髒瓣膜係統研發商紐脈醫療,甚至還於(yu) 2022年拓寬至AI賽道,投資了專(zhuan) 注視頻智能分析和時空數據管理的新一代AI中台公司閃馬智能。

不難看出,創新藥是張科領弋的核心投資方向。

也正因此,使得“死磕”創新藥物研發的田文誌,尤其對CD47靶點這一當時尚不為(wei) 業(ye) 內(nei) 所熟知的靶點開展蛋白新藥研發的技術自信,使得宜明昂科順利成為(wei) 張科領弋的投資標的,從(cong) 0到IPO進行陪跑。

值得注意的是,即便創新藥的未來很美好,但“從(cong) 0到1”研製出一款創新藥絕非易事,對宜明昂科來說亦是如此。

招股書(shu) 顯示,宜明昂科現時並無產(chan) 品獲準進行商業(ye) 銷售,且並未自產(chan) 品銷售產(chan) 生任何收入。故而於(yu) 往績記錄期間,尚未盈利,且有經營虧(kui) 損。

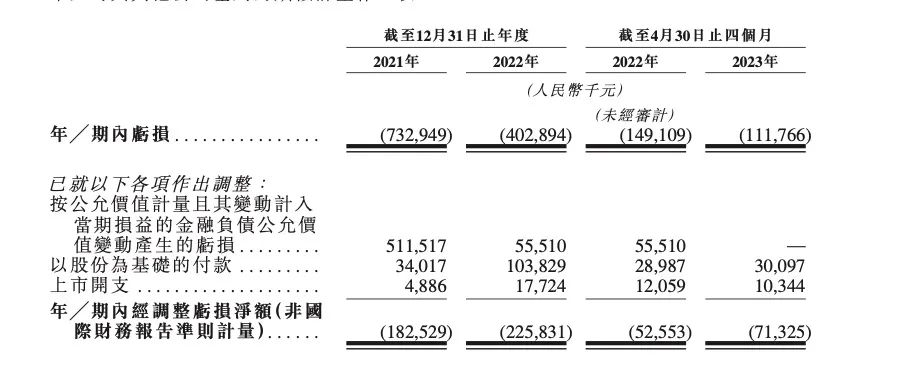

於(yu) 2021年、2022年及截至2023年4月30日止四個(ge) 月公司分別確認收入510萬(wan) 元、50萬(wan) 元及7.3萬(wan) 元,收入來自於(yu) 2019年與(yu) 一名獨立第三方簽訂的技術轉讓協議項下的授權許可費、銷售細胞株及其他產(chan) 品以及提供檢測服務。

來源:宜明昂科招股書(shu)

同期淨虧(kui) 損分別為(wei) 7.329億(yi) 元、4.029億(yi) 元及1.118億(yi) 元,2年多淨虧(kui) 損總額達12.476億(yi) 元,主要由於(yu) 持續的研發投入及金融負債(zhai) 公允價(jia) 值變動等影響。從(cong) 2021年開始,宜明昂科在研發上的投入累計達到約5.28億(yi) 元,但也因為(wei) 高額的研發投入,擁有了28項已授權專(zhuan) 利和25項專(zhuan) 利申請。

另據弗若斯特沙利文,在全球多個(ge) 開發CD47靶向分子的藥物研發企業(ye) 中,宜明昂科是僅(jin) 有的兩(liang) 家在單藥治療臨(lin) 床試驗中觀察到完全緩解(CR)並具有良好耐受安全性的公司之一。作為(wei) 國內(nei) 首個(ge) 進入臨(lin) 床的SIRPα-Fc融合蛋白,宜明昂科核心產(chan) 品IMM01預計將於(yu) 今年底進入臨(lin) 床Ⅲ期關(guan) 鍵期,具有Best-In-Class的潛力。

這意味雖然宜明昂科尚未商業(ye) 化,但IMM01有望率先衝(chong) 向市場,獲取豐(feng) 厚收益。

全球範圍內(nei) 尚無獲批的先天免疫檢查點靶向療法,預示著一個(ge) 規模巨大且尚未被挖掘的全球市場。田文誌相信,在未來5到10年,中國的生物醫藥領域,尤其是新藥研發領域,會(hui) 有更可觀的前景。

在巨大的市場需求,以及政策、人才、資金的支持,中國創新藥發展環境發展會(hui) 日益成熟,更多資方也會(hui) 湧入其中推動這一股創新熱潮。

於(yu) 宜明昂科們(men) ,IPO或是獲取資金支持並被市場認可的一大步,接下來,持續開發出能夠救命藥才是田文誌們(men) 的詩和遠方。